1. Актуальность

В последние годы в России на государственном уровне решается задача инновационного развития страны, увеличилось количество и доступность мер поддержки инновационных предприятий, активизировалась деятельность институтов развития. Стратегические документы в сфере инновационного развития страны представлены на интернет-сайте Минэкономразвития России1. Учитывая рост экономических инструментов, нацеленных на развитие инноваций, требуется разработка новых инструментов для мониторинга рынка инноваций и принятия управленческих решений. Согласно постановлению Правительства Р Ф от 13 октября 2022 года № 18262 в России создается единый реестр конечных получателей государственной поддержки инновационной деятельности, что делает возможным обмен сведениями между государственными и ведомственными информационными системами и информационными ресурсами институтов развития. Однако на сегодняшний день отсутствует единый подход к определению инновационности отдельно взятого предприятия, а известные инструменты не могут детерминировать подобный показатель. Вопрос отнесения предприятия к инновационным может быть решен через методику, определенную в Федеральном законе «О развитии технологических компаний в Российской Федерации» (далее — Закон № 478-ФЗ), который разработан Правительством Р Ф в 2022—2023 годах3. Он в том числе выделяет малые технологические компании, критериями отнесения к которым являются, в частности, научно-технический уровень организации, а также наличие потенциала осуществления организацией научно-технической и (или) производственно-коммерческой деятельности. Закон ориентирован на концентрирование мер государственной поддержки на малых технологических компаниях. Отнесение предприятия к малой технологической компании предполагается по результатам экспертизы. Авторы настоящей статьи отмечают, что механизм, заложенный в Законе № 478-ФЗ, не подразумевает рейтингование предприятий. По мнению авторов, целесообразно формировать аналитический скоринговый индекс инновационности предприятия в режиме реального времени через интернет-сервисы, что сделает данный инструмент доступным широкой аудитории потребителей и позволит ранжировать предприятия по критерию инновационности. Предлагаемое решение возможно использовать в том числе при проведении экспертизы предприятий в рамках Закона № 478-ФЗ, а также для принятия управленческих решений.

2. Применение индексов в экономике и финансах

2.1. Фондовые индексы

Наиболее массово и продолжительно используемой группой общеизвестных индексов являются фондовые индексы, используемые в качестве унифицированной меры стоимости ценных бумаг. Эти индексы рассчитываются на основе цен определенной группы ценных бумаг и становятся индикатором стоимости производных финансовых инструментов. Наиболее известным фондовым индексом выступает Промышленный индекс Доу Джонса (Dow Jones Industrial Average), охватывающий 30 крупнейших предприятий США. История создания и развития данного индекса освещена в работах Герберта В. Майо [1].

2.2. Аналитические финансовые индексы

В целях оценки кредитоспособности многие банки ранжируют предприятия по классу кредитоспособности. Наиболее известным отечественным подходом является методика определения кредитоспособности заемщика, разработанная Сбербанком России4. Индексы, характеризующие кредитоспособность предприятия, отражают комплексную оценку динамики финансовых коэффициентов (ликвидности, левериджа, рентабельности и проч.). Экономическая сущность финансовых коэффициентов подробно рассмотрена в работах Г. Г. Коробовой [2] и Питера С. Роуза [3].

2.3. Индексы инновационности

Обзор наиболее распространенных индексных методов для оценки инновационного потенциала, используемых в зарубежной практике, приводится в работе Д. И. Камаловой [4]. Проблема низкой инновационной активности российских предприятий раскрывается в монографии А. И. Балашова [5]. В его работе исследовано понятие инновационной активности и существующие системы ее измерения, определена взаимосвязь инновационной активности с результатами деятельности предприятий.

Известны индексы инновационности, формирующиеся в отношении стран, регионов и отраслей. Одним из отличий таких индексов является разный набор исходных данных (различные анализируемые показатели), которые специализируют получаемый результат.

Всемирная организация интеллектуальной собственности (ВОИС) с 2007 года ежегодно публикует Глобальный инновационный индекс, который строится в отношении стран5. Этот индекс учитывает 81 показатель, при этом все показатели сегментированы на семь групп: институты, человеческий капитал и наука, инфраструктура, развитие внутреннего рынка, развитие бизнеса, развитие технологий и экономики знаний, развитие креативной деятельности.

Европейская комиссия публикует Европейское инновационное табло (European Innovation Scoreboard, ESI), позволяющее проводить сравнительный анализ эффективности инноваций в европейских странах6. Для определения уровня инновационности применяется 25 индикаторов, которые подразделяются на три основных типа: возможности, деятельность предприятий, результирующие показатели. Анализ методики формирования индекса ESI приведен в работе С. А. Балашовой [6].

Известны индексы инновационности, формирующиеся в отношении стран, регионов и отраслей. Одним из отличий таких индексов является разный набор исходных данных (различные анализируемые показатели), которые специализируют получаемый результат.

Всемирная организация интеллектуальной собственности (ВОИС) с 2007 года ежегодно публикует Глобальный инновационный индекс, который строится в отношении стран5. Этот индекс учитывает 81 показатель, при этом все показатели сегментированы на семь групп: институты, человеческий капитал и наука, инфраструктура, развитие внутреннего рынка, развитие бизнеса, развитие технологий и экономики знаний, развитие креативной деятельности.

Европейская комиссия публикует Европейское инновационное табло (European Innovation Scoreboard, ESI), позволяющее проводить сравнительный анализ эффективности инноваций в европейских странах6. Для определения уровня инновационности применяется 25 индикаторов, которые подразделяются на три основных типа: возможности, деятельность предприятий, результирующие показатели. Анализ методики формирования индекса ESI приведен в работе С. А. Балашовой [6].

Всемирная организация интеллектуальной собственности (ВОИС) с 2007 года ежегодно публикует Глобальный инновационный индекс, который строится в отношении стран

Национальный исследовательский университет «Высшая школа экономики» (НИУ ВШЭ) регулярно выпускает статистический сборник «Индикаторы инновационной деятельности». Индекс формируется в отношении регионов и отраслей российской экономики. Применительно к оценке предприятия в сборнике выделяются три группы показателей: инновационная активность организаций, затраты на инновационную деятельность, результаты инновационной деятельности [7].

2.4. Методики определения инновационности

С.Г. Бабич предлагает методику применения индексного подхода для сравнительного анализа развития инновационной деятельности в российских регионах и выделяет три индекса: инновационная активность организаций, инновационная продукция, затраты на технологические инновации. Методика основана на сопоставлении уровня соответствующего показателя, характеризующего инновационную деятельность организаций в конкретном регионе, с аналогичным показателем в целом по Российской Федерации [8].

С. А. Балашова предлагает способ определения инновационности высокотехнологичных секторов экономики. В ее способе индекс состоит из трех субиндексов: инновационные возможности, внутренние процессы, результаты инновационной деятельности. Показатели, используемые при расчете индекса, объединены в следующие группы: человеческие ресурсы, научная и проектно-конструкторская деятельность, финансирование и поддержка, инвестиции, кооперация и технологический обмен, экономический цикл, инноваторы, экономический эффект [9].

Подходы к формированию вышерассмотренных инновационных индексов имеют общий принцип реализации. Однако известные решения не позволяют получить единую интегральную оценку инновационности предприятия и не учитывают ряд факторов, приведенных авторами ниже по тексту.

С. А. Балашова предлагает способ определения инновационности высокотехнологичных секторов экономики. В ее способе индекс состоит из трех субиндексов: инновационные возможности, внутренние процессы, результаты инновационной деятельности. Показатели, используемые при расчете индекса, объединены в следующие группы: человеческие ресурсы, научная и проектно-конструкторская деятельность, финансирование и поддержка, инвестиции, кооперация и технологический обмен, экономический цикл, инноваторы, экономический эффект [9].

Подходы к формированию вышерассмотренных инновационных индексов имеют общий принцип реализации. Однако известные решения не позволяют получить единую интегральную оценку инновационности предприятия и не учитывают ряд факторов, приведенных авторами ниже по тексту.

3. Скоринговые индексы

В настоящее время на отечественном рынке функционирует достаточно большое количество электронных сервисов, позволяющих анализировать предприятия в автоматическом режиме. В обиход достаточно давно вошли индексы и рейтинги, дающие возможность провести экспресс-оценку предприятия по определенным критериям. Значение индексов является скоринговым аналитическим показателем, рассчитываемым на основании публично доступной информации о деятельности организаций.

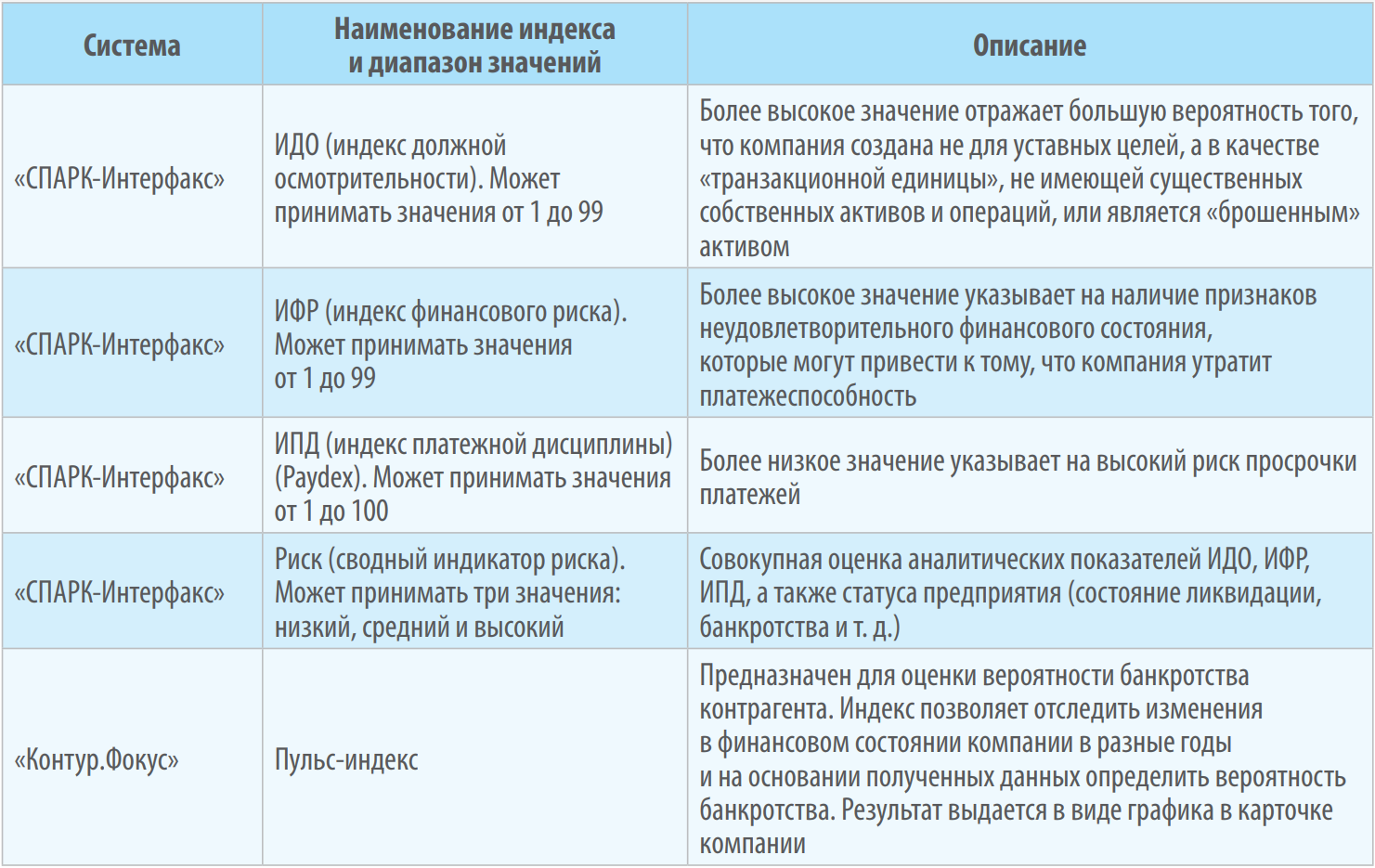

Согласно рейтингу агентства «РАЭКСАналитика»7 лидерами российского рынка информационно-аналитических систем являются сервисы «СПАРК-Интерфакс»8 и «Контур.Фокус»9. Оба сервиса доступны клиентам онлайн и формируют индивидуальные индексы предприятий (см. табл. 1). Индексы рассчитываются автоматически без участия человека и отображаются к карточке предприятия.

Согласно рейтингу агентства «РАЭКСАналитика»7 лидерами российского рынка информационно-аналитических систем являются сервисы «СПАРК-Интерфакс»8 и «Контур.Фокус»9. Оба сервиса доступны клиентам онлайн и формируют индивидуальные индексы предприятий (см. табл. 1). Индексы рассчитываются автоматически без участия человека и отображаются к карточке предприятия.

Табл. 1. Скоринговые индексы «СПАРК-Интерфакс» и «Контур.Фокус»

Индексы, приведенные в табл. 1, иллюстрируют техническую возможность формирования индикаторов в реальном времени на основе общедоступных данных. Аналогичный подход может быть применим к интегральной оценке инновационности предприятия.

4. Предлагаемое решение

Авторы настоящей статьи предлагают определять инновационность предприятия с помощью скорингового интегрального индекса. По своей сути индекс является функцией, зависящей от нескольких аргументов, которым можно дать формализованную количественную оценку:

I = F (x1, x2, x3, …, xn)

В предлагаемом решении авторами предполагается использовать следующие группы аргументов:

1) характеристика условий, в том числе:

— открытые меры поддержки;

— соответствие приоритетным направлениям развития;

— отраслевая принадлежность;

— среднеотраслевая рентабельность;

2) характеристика возможностей, в том числе:

— зарегистрированные объекты интеллектуальной собственности;

— научно-технические публикации;

— выполненные научно-исследовательские работы;

— полученные меры поддержки на инновационное развитие;

— эффективность бизнес-процессов;

— производительность сотрудников;

3) текущие результаты (на уровне предприятия), в том числе:

— присутствие в реестрах инновационных предприятий;

— финансовые коэффициенты;

— размер нематериальных активов;

— размер результатов исследований и разработок;

— потенциальный гудвилл.

I = F (x1, x2, x3, …, xn)

В предлагаемом решении авторами предполагается использовать следующие группы аргументов:

1) характеристика условий, в том числе:

— открытые меры поддержки;

— соответствие приоритетным направлениям развития;

— отраслевая принадлежность;

— среднеотраслевая рентабельность;

2) характеристика возможностей, в том числе:

— зарегистрированные объекты интеллектуальной собственности;

— научно-технические публикации;

— выполненные научно-исследовательские работы;

— полученные меры поддержки на инновационное развитие;

— эффективность бизнес-процессов;

— производительность сотрудников;

3) текущие результаты (на уровне предприятия), в том числе:

— присутствие в реестрах инновационных предприятий;

— финансовые коэффициенты;

— размер нематериальных активов;

— размер результатов исследований и разработок;

— потенциальный гудвилл.

Следует отметить, что добавление в функцию дополнительных аргументов влечет за собой необходимость обработки данных

Перечень вышеприведенных аргументов индикативен, не является конечным и может быть изменен в зависимости от решаемых задач по использованию индекса. Следует отметить, что добавление в функцию дополнительных аргументов влечет за собой необходимость обработки данных. Для расчета индекса в режиме реального времени необходимо сбалансировать набор аргументов одновременно с точки зрения объема вычислительных операций и чувствительности индекса к аргументам.

Индекс инновационности может использоваться институтами развития при оценке предприятий различных сфер, банками как мера риска финансирования технологических предприятий, в том числе под залог нематериальных активов, а также широким кругом пользователей для принятия управленческих решений.

Индекс инновационности может использоваться институтами развития при оценке предприятий различных сфер, банками как мера риска финансирования технологических предприятий, в том числе под залог нематериальных активов, а также широким кругом пользователей для принятия управленческих решений.

1 Стратегические документы в сфере инновационного развития / Министерство экономического развития Российской Федерации [Электронный ресурс] // URL: www.economy.gov.ru/material/departments/d01/strategicheskie_ dokumenty_v_sfere_innovacionnogo_razvitiya/ (дата обращения: 18.06.2023).

2 Постановление Правительства Р Ф от 13 октября 2022 года № 1826 «О Едином реестре конечных получателей государственной поддержки инновационной деятельности» / Правительство России [Электронный ресурс] // URL: static.government.ru/media/files/60nao7TDwAkEADIYBOXBZMSyT6tT8JNG.pdf (дата обращения: 18.06.2023).

3 Федеральный закон «О развитии технологичнских компаний в Российской Федерации» от 04.08.2023 № 478-ФЗ (последняя редакция) принят Государственной Думой 26 июля 2023 года.

4 Методика определения кредитоспособности Заемщика / Анализ финансового состояния предприятия [Электронный ресурс] // URL: afdanalyse.ru/NormDoc/Reglam_SB.doc (дата обращения: 18.06.2023).

5 Global Innovation Index [Электронный ресурс] // URL: www.globalinnovationindex.org/ (дата обращения: 18.06.2023).

6 European Innovation Scoreboard [Электронный ресурс] // URL: ec.europa.eu/research-and-innovation/en/statistics/ performance-indicators/european-innovation-scoreboard/eis (дата обращения: 18.06.2023).

7 Рейтинг информационно-аналитических систем от RAEX: рынок солидарен с мнением независимых экспертов / Сайт рейтинговой группы RAEX [Электронный ресурс] // URL: raex-a.ru/rankings/ias/2021 (дата обращения: 18.06.2023).

8 Официальный сайт сервиса «СПАРК-Интерфакс» [Электронный ресурс] // URL: spark-interfax.ru (дата обращения: 18.06.2023).

9 Официальный сайт сервиса «Контур.Фокус» [Электронный ресурс] // URL: kontur-f.ru (дата обращения: 18.06.2023).

2 Постановление Правительства Р Ф от 13 октября 2022 года № 1826 «О Едином реестре конечных получателей государственной поддержки инновационной деятельности» / Правительство России [Электронный ресурс] // URL: static.government.ru/media/files/60nao7TDwAkEADIYBOXBZMSyT6tT8JNG.pdf (дата обращения: 18.06.2023).

3 Федеральный закон «О развитии технологичнских компаний в Российской Федерации» от 04.08.2023 № 478-ФЗ (последняя редакция) принят Государственной Думой 26 июля 2023 года.

4 Методика определения кредитоспособности Заемщика / Анализ финансового состояния предприятия [Электронный ресурс] // URL: afdanalyse.ru/NormDoc/Reglam_SB.doc (дата обращения: 18.06.2023).

5 Global Innovation Index [Электронный ресурс] // URL: www.globalinnovationindex.org/ (дата обращения: 18.06.2023).

6 European Innovation Scoreboard [Электронный ресурс] // URL: ec.europa.eu/research-and-innovation/en/statistics/ performance-indicators/european-innovation-scoreboard/eis (дата обращения: 18.06.2023).

7 Рейтинг информационно-аналитических систем от RAEX: рынок солидарен с мнением независимых экспертов / Сайт рейтинговой группы RAEX [Электронный ресурс] // URL: raex-a.ru/rankings/ias/2021 (дата обращения: 18.06.2023).

8 Официальный сайт сервиса «СПАРК-Интерфакс» [Электронный ресурс] // URL: spark-interfax.ru (дата обращения: 18.06.2023).

9 Официальный сайт сервиса «Контур.Фокус» [Электронный ресурс] // URL: kontur-f.ru (дата обращения: 18.06.2023).

Список литературы

- Mayo Herbert B. Finance: an introduction. Trenton State College. The Dryden Press, 1992, 829 p.

- Банковское дело: Учебник / под ред. д-ра экон. наук, проф. Коробовой Г.Г. – Москва: Изд-во «Экономистъ», 2003. – 751 с.

- Роуз Питер С. Банковский менеджмент. Пер. с англ. со 2-го изд. – Москва: Изд-во «Дело Лтд», 1995. – 768 с.

- Камалова Д.И. Индексный метод оценки инновационного потенциала // Вопросы и проблемы экономики и менеджмента в современном мире: сборник научных трудов по итогам международной научно-практической конференции. Омск, 11 мая 2017 года. Выпуск IV. – Омск: Инновационный центр развития образования и науки, 2017. – С. 109–112.

- Балашов А.И., Рогова Е.М., Ткаченко Е.А. Инновационная активность российских предприятий: проблемы измерения и условия роста. – Санкт-Петербург: Изд-во Политехнического ун-та, 2010. – 205 с.

- Балашова С.А. Глобальные индексы как средство комплексной оценки инновационного потенциала // Национальные интересы: приоритеты и безопасность. – 2013. – Т. 9. – № 6(195). – С. 8–18.

- Власова В.В., Гохберг Л.М., Грачева Г.А. и др. Индикаторы инновационной деятельности: 2022: статистический сборник. – Москва: НИУ ВШЭ, 2022. – 292 с.

- Бабич С.Г. Индексный анализ дифференциации регионов РФ по основным показателям инновационной деятельности // Статистика и Экономика. – 2017. – № 2. – С. 3–13.

- Балашова С.А. Построение и апробация Индекса инновационности для высокотехнологичных секторов экономики России // Национальные интересы: приоритеты и безопасность. – 2013. – Т. 9. – № 12(201). – С. 29–37.

Настоящая статья является оригинальной и выражает мнение ООО "РИ" относительно рассмотренной проблемы. Мы против копирования текста статьи без указания нашего авторства